你是否感受到身边零食店如雨后春笋般涌现?这绝非偶然。研究揭示,零食店已成为继大卖场/超市之后,消费者购买包装食品、饮料和零食的第二大渠道。这股新兴力量不仅增速领跑,更以其独特的形态和创新模式,为略显疲态的传统零售市场注入了全新活力。

洞察一:渠道格局重塑,用户黏性制胜

调研显示,过去六个月,多品牌连锁零食店的消费者进店率和复购率已与传统零售巨头相当接近。这意味着零食店成功地将消费者“抢”了过来,形成了极高的用户粘性,并正在实质性重构快消品的零售管理渠道格局。

如何在不冲击其他主渠道基本盘的前提下,通过精准的价格策略和适配产品组合,从零食店这一高速增长渠道中获取新的客流与增量消费,成为当下渠道经营的核心命题。

洞察二:品牌力的“渠道滤镜”效应

零食店与传统渠道卖的东西一样吗?研究机构给出了有趣的答案:

散装为王: 零食店整体上更侧重散装零食,这是其显著特色。

包装品类的品牌力差异:

o头部强势品类(巧克力、饼干、有汽饮品): 无论在零食店还是传统渠道,头部品牌都稳居前列,渠道转换未撼动其领先地位。可见品牌力是其根基。

o长尾机会品类(如糖果): 零食店为长尾品牌提供了广阔的舞台。传统渠道排名30开外的糖果品牌,在零食店的份额高达47.1%。这源于糖果品类缺乏绝对垄断的头部品牌。

启示:

大品牌: 品牌建设是穿透全渠道的长期护城河。即使在零食店这样价格敏感度高的渠道,品牌力量依然能凌驾于价格之上,守住核心阵地。

小品牌/新锐品牌: 零食店是突破传统渠道固化格局的“奇兵战场”。小厂商的创新能力、快速市场响应能力,在这里拥有巨大的变现空间和价值释放机会。

洞察三:低价引流,效果与风险并存

“便宜”是消费者对零食店的核心印象之一,高达42%的零食店购物者在该渠道消费时“非常关注价格”。然而,低价策略并非适用于所有产品。

品类差异显著: 糖果、饼干等品类的引流品(畅销榜重合单品)平均折扣约20%;而品牌力更强的巧克力、有汽饮品则相对克制,折扣分别为-13%和-11%。

聚焦头部单品: 在Top3畅销单品上,糖果、饼干、巧克力普遍给出了更大力度的折扣,显示明星单品被用作核心引流利器。

厂家和品牌方需明确战略目标:冲量、占份额还是保利润。对零食店渠道进行系统性规划和战略性投入,而非简单地跟风打折。

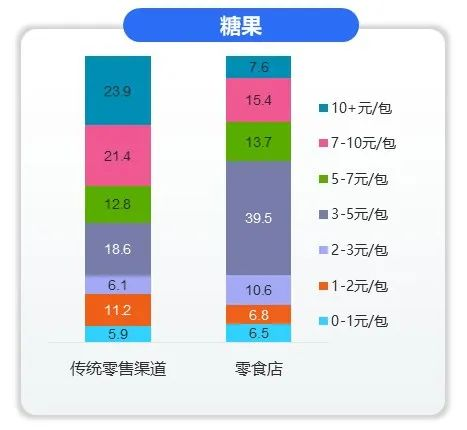

洞察四:价格带布局,找准“甜蜜点”

零食店消费者具有独特的画像和消费行为——他们青睐小规格、低单包价的产品:

巧克力: 单价7.5元内的产品,在零食店占比超50% VS传统渠道23.1%。

饼干: 单价5元内的产品,在零食店占比近50% VS传统渠道21.9%。

糖果: 单价3-5元的产品,在零食店占比近40% VS传统渠道18.6%。

可见3-5元的糖果、5-7元的巧克力、低于5元的饼干——这些是零食店的“黄金价格带”。厂家必须深度理解该渠道消费者的购买动机和任务场景,为其量身定制正确的产品组合,尤其是单包价格策略,才能真正抓住这个渠道带来的增量红利。

双轮驱动,掘金零食店蓝海

零食店渠道的异军突起,为快消品牌突破传统渠道增长瓶颈打开了新大门。它不仅是销售通路,更是品牌力、创新力、运营力的综合竞技场。面对其“畅销品集中 + 低价引流”的特性,厂商需因地制宜:

大品牌: 坚守品牌价值,严控核心单品价格体系,善用品牌力抵消价格压力。

小品牌/新锐品牌: 利用其长尾包容性,以创新和敏捷抢占利基市场。

全行业: 深入研究渠道特定的消费者偏好,灵活调整产品结构,特别是单包的规格和定价策略,积极探索“引流品带客 + 利润品创利”的双轮驱动模式。

唯有如此,才能在零食店渠道的澎湃流量中,实现用户增长与盈利能力的良性循环。拥抱变化,方能制胜未来!